【注意喚起】インゴットは今後売却できなくなる可能性があります|お取り扱い規制に関するお知らせ

近年、偽造インゴットや密輸等による不正なインゴットの流通が大きな問題となっており、インゴットのお取り扱い条件は以前よりも厳しくなっています。 これまで問題なくお取り扱いできていたインゴットであっても、流通状況や業界全体の【続きを読む】

【注意喚起】国内ブランドのインゴットも全面停止の可能性があります

金はこれまで、流動性のよさや換金性の高さが大きな魅力とされ、必要な時に売却しやすい資産として保有されてきました。ですが、その前提はすでに揺らぎ始めています。不正品の流通が広がったことで、正規に見えるお品物であっても慎重な【続きを読む】

【来店買取】徳力本店 K24 純金インゴット200g×15本(計3kg)分割買取

「純金インゴットを売りたいけれど、信頼できる買取先が分からない」「少しでも高く売る方法を知りたい」そんな不安や疑問を抱えている方は少なくありません。特にK24純金インゴットは資産価値が高く、相場変動によって買取額に大きな【続きを読む】

【来店買取】田中貴金属と三菱マテリアルのK24純金インゴット1kg10本の売却内容と分割買取の仕組み|愛知県名古屋市から

長年保有してきた純金インゴットを売却する際、「どのように評価されるのか」「まとまった数量でも問題なく売却できるのか」といった疑問を持つ方は少なくありません。今回は、田中貴金属および三菱マテリアル製のK24純金インゴット1【続きを読む】

【来店買取】田中貴金属・徳力本店の純金K24・999.9インゴット4kg分割買取の事例と来店査定の進め方|北海道函館市から

本日は田中貴金属および徳力本店の純金K24・999.9インゴット500g×8本、合計4kgをお買取させて頂いた来店事例をご紹介します。北海道函館市からお越し頂きました。相場が高い水準にある時期だったため「まとめて売るべき【続きを読む】

【来店買取】田中貴金属 K24 純金インゴット500g分割買取|純金延べ板の評価基準と分割買取を選ばれる理由

本日お買取させて頂いたお品物の中から、田中貴金属K24純金インゴット500gの来店分割買取についてご紹介致します。純金インゴットは価格が明確な資産である一方、売却方法や支払い方法について不安を感じる方も少なくありません。【続きを読む】

【来店買取】K24 純金 インゴット 金地金と純金金貨を来店査定で解説|分割買取とインゴット扱いの考え方

本日は来店買取にてK24純金インゴットおよび純金金貨をお買取させて頂いた事例をご紹介致します。金地金の売却を検討される際、まとまった数量や複数点を同時に持ち込むと、支払い方法や進め方に迷われる方も少なくありません。今回ご【続きを読む】

【来店買取】静岡市からのご相談事例で読み解く徳力純金K24インゴット100g分割買取の仕組みと注意点を完全解説

金価格が歴史的水準で推移する中、インゴットの売却を検討される方は「一度に現金化するのは不安」「税務面や支払い方法を整理したい」「安心できる店舗で相談したい」といった悩みを抱えがちです。本記事では、徳力本店の純金K24イン【続きを読む】

【来店買取】ゴールドインゴット500g×2本を分割買取で対応した来店査定事例と高額売却時に確認しておきたい判断基準と注意点

本日は来店買取にてゴールドインゴットの分割買取をご利用頂いた事例をご紹介致します。近年の金相場の上昇を背景に、インゴットの売却を検討される方が増えており、特に500gクラスのまとまった重量を保有されている場合、どの方法で【続きを読む】

【来店買取】田中貴金属 K24 999.9 インゴット1000g分割買取実績|分割支払いの仕組みを詳しく解説

本日は来店買取にて田中貴金属のK24 999.9 インゴット1000gを分割買取にてお買取させて頂きました。今回ご来店されたお客様は福岡県久留米市からお越しで、事前に金相場や分割買取の仕組みをしっかり調べたうえでのご相談【続きを読む】

【来店買取】福岡県久留米市のご相談事例から読み解く住友金属鉱山純金K24インゴット1000g分割買取の判断基準と実務ポイント完全解説

金価格が歴史的に高い水準で推移する中、1000gクラスのインゴットをどう現金化するかは多くの方にとって大きな決断になります。一括売却への心理的な抵抗、税務面への不安、信頼できる店舗選び、手続きの流れ、これらが重なると判断【続きを読む】

【来店買取】田中貴金属 500g 金インゴット分割買取の実例と仕組み|新潟県長岡市から

田中貴金属の500g金インゴットをお持ちになる方の多くは、「高騰相場をどう活かすか」「一度に売るべきか分けるべきか」「来店までに何を準備すればよいか」といった点で迷われています。本記事では、実際の来店事例をもとに、分割買【続きを読む】

【来店買取】田中貴金属 K24 金インゴット500gの分割買取実例を徹底解説|埼玉県川口市から

田中貴金属のK24金インゴット500gは、資産としての信頼性が高く、相場が動く局面では「売り時」「受け取り方」「必要な手続き」の三つで迷われる方が多い品目です。今回ご紹介するのは、500gバー1本を分割買取でお買取させて【続きを読む】

【来店買取】田中貴金属 K24 インゴット 300gの分割買取を徹底解説|長野県松本市から

来店買取は、単に重さを測って金額を提示するだけの作業ではありません。事前のインゴット照合、当日の本人確認、レート確定、契約内容の確認、そして分割でのお支払いまでを一連のプロセスとして丁寧に進めています。今回ご紹介する田中【続きを読む】

【来店買取】三越 K24 純金インゴット500gの分割買取を解説|長野県松本市からのご来店事例と照合・査定の流れ・注意点まとめ

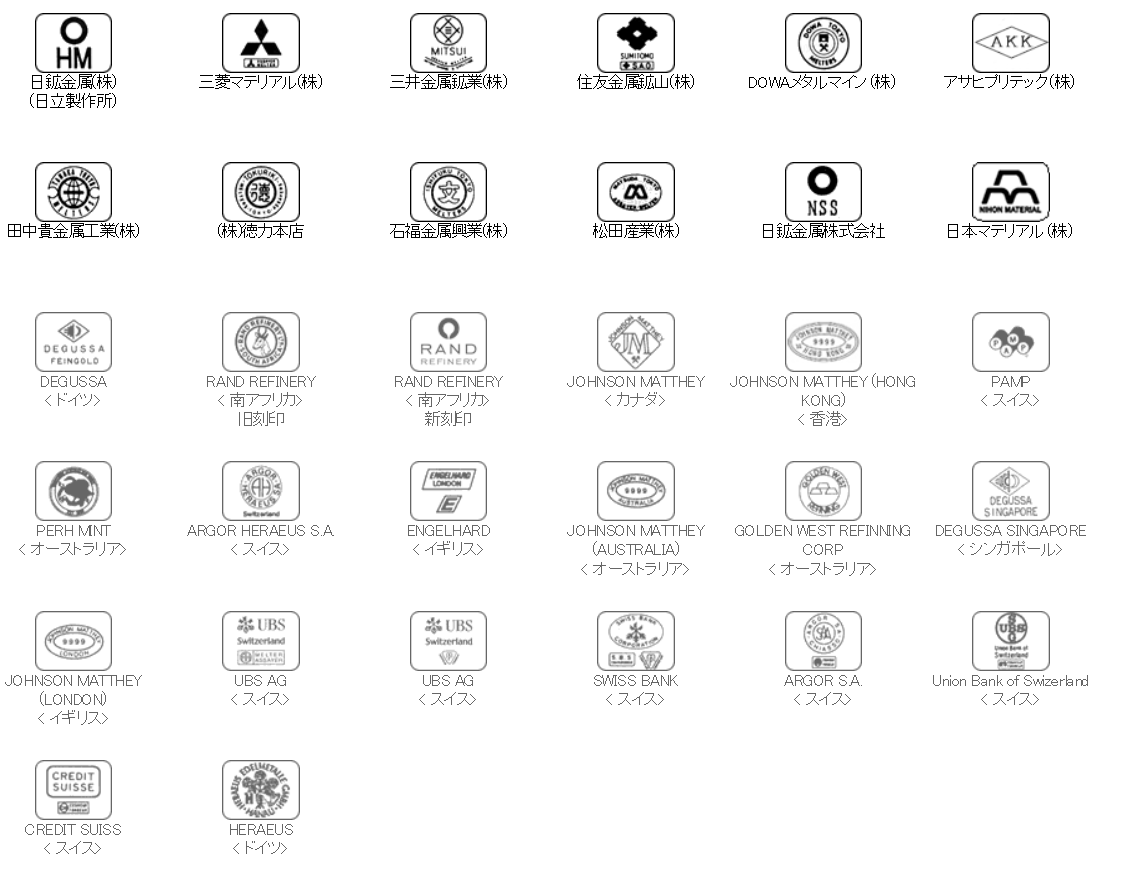

- 日鉱金属(株)

(日立製作所)

- 三菱マテリアル(株)

- 三井金属鉱業(株)

- 住友金属鉱山(株)

- DOWAメタルマイン(株)

- アサヒプリテック(株)

- 田中貴金属工業(株)

- (株)徳力本店

- 石福金属興業(株)

- 松田産業(株)

- 日鉱金属株式会社

- 日本マテリアル(株)

- DEGUSSA

<ドイツ>

- RAND REFINERY

<南アフリカ>

旧刻印

- RAND REFINERY

<南アフリカ>

新刻印

- JOHNSON MATTHEY

<カナダ>

- JOHNSON MATTHEY

(HONG KONG)

<香港>

- PAMP

<スイス>

- PERH MINT

<オーストラリア>

- ARGOR HERAEUS S.A.

<スイス>

- ENGELHARD

<イギリス>

- JOHNSON MATTHEY

(AUSTRALIA)

<オーストラリア>

- GOLDEN WEST

REFINNING CORP

<オーストラリア>

- DEGUSSA SINGAPORE

<シンガポール>

- JOHNSON MATTHEYM

(LONDON)

<イギリス>

- UBS AG

<スイス>

- UBS AG

<スイス>

- SWISS BANK

<スイス>

- ARGOR S.A.

<スイス>

- Union Bank of Swizerland

<スイス>

- CREDIT SUISS

<スイス>

- HERAEUS

<ドイツ>